ТИП 1. НАКОПИТЕЛЬ / СТРОИТЕЛЬ БЕЗОПАСНОСТИ

ТИП 1. НАКОПИТЕЛЬ / СТРОИТЕЛЬ БЕЗОПАСНОСТИ: психология страха бедности и стремления к безопасности

Ключевой паттерн:

Зарабатывает → откладывает → контролирует расходы → боится потерять → копит ещё больше

«Мне нужна стабильность и защита от хаоса»

Структура статьи

- Кто такой Накопитель

- Главный мотив и ключевой паттерн

- Внутренний голос

- Как проявляется в жизни (работа, деньги, отношения, быт)

- Психологический портрет

- Откуда это берётся: причины формирования типа

- Известные примеры

- Типичный представитель

- Сильные стороны

- Ловушки и тёмная сторона

- Как Накопитель проявляется в разных сферах (профессии, хобби, стиль потребления)

- Нейробиология и психология накопительского поведения

- Что делать, если вы — Накопитель

- Как взаимодействовать с Накопителем (если это ваш партнёр, коллега, родитель)

- Накопитель и другие психотипы: точки напряжения и совместимость

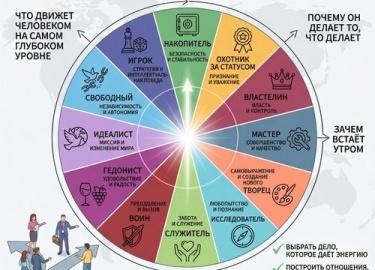

Обзор системы МТ-12 "Мотив Зодик"

Кто такой Накопитель

Накопитель — человек, для которого главная ценность в жизни — это стабильность, предсказуемость и защита от хаоса. Он строит свою жизнь как крепость: финансовая подушка, запасы, страховки, планы на случай кризиса.

Копят, планируют, страхуются. Бухгалтер, который 28 лет работает на одном месте. Человек, у которого три банковских вклада и запас консервов на полгода. Им не нужны приключения — им нужна уверенность, что завтра будет не хуже, чем сегодня. Мотив — безопасность и предсказуемость.

Накопитель — это не просто «экономный человек». Это целая система восприятия мира, в которой будущее воспринимается как потенциальная угроза, а настоящее — как время для подготовки к этой угрозе. Для Накопителя деньги — это не средство обмена и не источник удовольствия, а щит, стена между ним и хаосом внешнего мира.

Главный мотив и ключевой паттерн

Главный мотив: стабильность, безопасность, предсказуемость, материальная подушка.

Ключевой паттерн:

Зарабатывает → откладывает → контролирует расходы → боится потерять → копит ещё больше

Этот цикл замыкается сам на себя: чем больше человек копит, тем больше у него появляется того, что можно потерять, — а значит, тревога не уменьшается, а растёт. Парадокс Накопителя в том, что достижение финансовой цели не приносит покоя — оно лишь сдвигает планку «достаточно» ещё выше.

Внутренний голос

«Мне нужно обеспечить себя и свою семью. Мир опасен и непредсказуем. Нужно иметь запас. Нужно контролировать риски.»

«Мир непредсказуем и опасен. Нужно быть готовым к худшему. Нужен запас. Нельзя расслабляться. Что, если завтра всё рухнет? Что, если я потеряю работу? Что, если заболею? Нужно обеспечить себя и своих.»

Внутренний диалог Накопителя — это непрерывный поток катастрофических сценариев. Его ум постоянно сканирует горизонт в поисках угроз. Даже в периоды объективного благополучия внутренний голос шепчет: «Не расслабляйся. Это временно. Скоро всё может измениться.»

Как проявляется в жизни

В работе

- Выбирает стабильную работу с предсказуемым доходом (госслужба, крупная корпорация, банк)

- Может десятилетиями работать на одном месте, даже если работа не приносит радости — ради стабильности

- Избегает рисков: не меняет профессию, не открывает бизнес, не переезжает

- Ценит социальный пакет, пенсионные накопления, медицинскую страховку

- Тревожится при любых организационных изменениях в компании

- Часто является хорошим хозяйственником, бухгалтером, планировщиком

С деньгами

- Копит «на чёрный день» — и этот день никогда не наступает

- Имеет несколько «заначек» и резервных счетов

- Тщательно планирует бюджет, ведёт учёт расходов

- Покупает в основном необходимое, избегает спонтанных трат

- Может быть скупым даже при хорошем доходе

- Делает запасы продуктов, вещей «на всякий случай»

В отношениях

- Выбирает надёжного партнёра, а не страстного

- Ценит предсказуемость и рутину

- Тревожится, если партнёр тратит «слишком много» или рискует

- Может быть занудным в вопросах планирования и экономии

- Хороший семьянин, но может «душить» заботой и контролем

В быту

- Дом — это крепость: надёжные замки, сигнализация, запасы

- Ремонтирует и чинит вещи, а не выбрасывает

- Покупает качественное и долговечное

- Имеет аптечку на все случаи жизни

- Страхует всё, что можно застраховать

Психологический портрет

| Черта | Описание |

|---|---|

| Главный страх | Бедность, нестабильность, потеря контроля |

| Главная ценность | Безопасность, предсказуемость |

| Временная ориентация | Будущее (постоянно готовится к нему) |

| Отношение к риску | Избегание любой ценой |

| Эмоциональный фон | Тревожность, настороженность |

| Сильная сторона | Надёжность, ответственность |

В терминах психологии личности Накопитель часто демонстрирует высокий уровень нейротизма (по модели «Большой пятёрки»), высокую добросовестность и сниженную открытость новому опыту. Его локус контроля — внутренний: он верит, что сам отвечает за свою безопасность, и не полагается на удачу, других людей или «авось».

Откуда это берётся?

1. Детский опыт нехватки

Самая частая причина. Человек вырос в бедности, видел, как родители не могут купить еду или лекарства, пережил экономический кризис. Мозг усвоил: мир опасен, ресурсов может не хватить, нужно запасаться.

Пример: Женщина, которая в детстве пережила 90-е, когда родители теряли работу и экономили на всём. Сейчас у неё хороший доход, но она не может заставить себя купить новое пальто, хотя старое уже износилось.

2. Военное или послевоенное поколение

Люди, выросшие в семьях, где родители или бабушки-дедушки пережили войну, голод, репрессии. Установка «запасайся, пока есть» передаётся через поколения.

3. Потеря кормильца в семье

Ребёнок видел, как после смерти или ухода отца семья оказалась в нищете. Формируется убеждение: нужно всегда иметь запас, чтобы выжить без помощи.

4. Тревожный темперамент

Некоторые люди от природы более чувствительны к угрозам. Высокий уровень кортизола, склонность к тревожности — это может быть генетически обусловлено.

5. Культурный контекст

В некоторых культурах бережливость и накопительство — это добродетель. Немецкая, еврейская, японская культуры традиционно ценят экономность и планирование.

6. Травматический личный опыт

Помимо детских переживаний, Накопитель может сформироваться и во взрослом возрасте — после банкротства, увольнения, развода с потерей имущества, обмана при финансовой сделке. Один мощный эпизод потери может перестроить всю систему отношений с деньгами и безопасностью.

7. Наблюдение за чужим опытом

Необязательно пережить нехватку самому — достаточно видеть, как это происходит с другими. Ребёнок, наблюдавший, как соседи или родственники теряли всё, может усвоить страх потери «через зеркало».

Известные примеры

Уоррен Баффет

Один из богатейших людей мира, но живёт в том же доме, который купил в 1958 году за $31,500. Ездит на старой машине. Не носит дорогих костюмов. Его мотив — не накопление ради накопления, но паттерн поведения — классический Накопитель. Баффет вырос в семье, где отец потерял работу во время Великой депрессии, — и этот ранний опыт отпечатался навсегда.

Ингвар Кампрад (основатель IKEA)

Миллиардер, который летал эконом-классом, ездил на старом Volvo и покупал одежду на распродажах. Вырос в бедной шведской семье — и этот опыт сформировал его на всю жизнь. Показательно, что его философия экономности стала фундаментом целой бизнес-империи: IKEA построена на идее «больше за меньшие деньги».

Гетти Грин (1834–1916)

Американская финансистка, известная как «Ведьма Уолл-стрит». Была одной из богатейших женщин своего времени, но отказывалась оплачивать медицинскую помощь для сына (в результате ему ампутировали ногу), стирала одежду сама и питалась остатками. Крайний пример того, во что может превратиться паттерн Накопителя без осознания и коррекции.

Типичный представитель

Бухгалтер Иван Петрович, 52 года. Работает в одной компании 28 лет. Имеет квартиру (выплаченную), дачу, три банковских вклада, золотые монеты «на всякий случай». Зарплата выше средней, но он ездит на метро, обедает домашней едой из контейнера, покупает одежду раз в три года. Жена жалуется, что «мы никогда никуда не ездим». Он отвечает: «А вдруг кризис? Вот накопим ещё миллион — тогда поедем». Миллион накопили. Не поехали. Теперь копят второй.

Другой пример — человек, который работает на заводе 30 лет, имеет квартиру, дачу, «заначку» — и при этом панически боится что-либо менять, хотя работа давно не приносит радости.

Сильные стороны

✅ Надёжность — на такого человека можно положиться, он не исчезнет и не бросит

✅ Финансовая дисциплина — умеет управлять деньгами, не влезает в долги

✅ Ответственность — всегда выполняет обязательства

✅ Долгосрочное планирование — думает на годы вперёд

✅ Устойчивость к кризисам — когда у всех паника, у него есть запас

✅ Хороший хозяйственник — умеет экономить, чинить, организовывать быт

Стоит отметить, что в ситуации реального кризиса — экономического, пандемийного, социального — именно Накопители оказываются наиболее подготовленными. Их «паранойя» превращается в дальновидность. Пока другие паникуют и ищут, где взять деньги, Накопитель спокойно открывает свои запасы и переживает шторм. В этом смысле его стратегия — это не просто невроз, а эволюционно оправданная модель поведения.

Ловушки и тёмная сторона

1. Патологическая скупость

Когда экономия превращается в самоцель. Человек отказывает себе и близким даже в необходимом, хотя деньги есть.

Признак: «Зачем покупать новую обувь, если старую ещё можно носить?» (при этом старая развалилась).

2. Жизнь «на потом»

Всю жизнь копит, откладывает, готовится — но так и не начинает жить. Не путешествует («дорого»), не меняет работу («рискованно»), не пробует новое («а вдруг не получится»). Может всю жизнь «готовиться жить», но так и не начать.

Признак: «Вот накоплю ещё немного — тогда…» Но «тогда» не наступает никогда.

3. Тревожность и контроль

Постоянное беспокойство о будущем отравляет настоящее. Человек не может расслабиться, всегда в напряжении, всегда ждёт подвоха.

Признак: Проверяет счета по три раза в день. Не спит ночами, если потратил «слишком много».

4. Страх перемен

Даже когда текущая ситуация плоха (нелюбимая работа, токсичные отношения), человек не может уйти — потому что «а вдруг будет хуже». Боится перемен даже тогда, когда перемены необходимы.

Признак: «Да, работа ужасная, но зато стабильная. А если уволюсь — вдруг не найду новую?»

5. Конфликты в семье

Партнёры и дети устают от постоянной экономии и контроля. «Ты скупой!», «Ты не даёшь нам жить!», «Мы как нищие, хотя у нас есть деньги!»

Признак: Дети вырастают и уезжают при первой возможности, потому что устали от «режима экономии».

6. Упущенные возможности

Из-за страха риска человек упускает шансы: не инвестирует (хотя мог бы заработать), не меняет профессию (хотя мог бы реализоваться), не переезжает (хотя там лучше условия).

Признак: Через 20 лет оглядывается назад и понимает: «Я мог бы…»

7. Психосоматические последствия

Хроническая тревожность Накопителя — это не просто эмоциональный дискомфорт. Постоянное напряжение, связанное со страхом потери, выливается в физические проблемы: бессонницу, головные боли, проблемы с ЖКТ, гипертонию. Тело оплачивает счёт за то, что разум не может расслабиться. Ирония в том, что деньги, накопленные «на чёрный день», нередко уходят на лечение болезней, вызванных самим процессом накопления.

Как Накопитель проявляется в разных сферах

Профессии, которые выбирает

- Бухгалтер, аудитор

- Госслужащий

- Банковский работник

- Страховой агент

- Логист, снабженец

- Архивариус, библиотекарь

- Любая работа с предсказуемым графиком и стабильной зарплатой

Хобби

- Садоводство (выращивание своих овощей)

- Ремонт и реставрация вещей

- Коллекционирование (но не ради красоты, а ради «ценности»)

- Изучение финансов, инвестиций (консервативных)

- Заготовки на зиму

Стиль потребления

- Покупает качественное и долговечное

- Изучает отзывы неделями перед покупкой

- Ждёт распродаж

- Ремонтирует вещи до последнего

- Имеет запасы всего: от туалетной бумаги до консервов

Нейробиология и психология накопительского поведения

Паттерн Накопителя — это не просто «характер» или «привычка». За ним стоят конкретные нейробиологические механизмы.

Миндалевидное тело (амигдала) — часть мозга, отвечающая за реакцию на угрозу, — у тревожных людей активируется чаще и интенсивнее. Для Накопителя сигнал опасности может приходить от совершенно бытовых стимулов: незапланированная трата, новость о сокращениях в компании, рост цен в магазине.

Кортизол — гормон стресса — у Накопителей часто хронически повышен. Мозг находится в режиме постоянной «низкоуровневой тревоги», даже когда объективной угрозы нет. Это объясняет, почему Накопитель не может расслабиться, даже достигнув всех своих финансовых целей.

Дофаминовая система у Накопителя работает иначе, чем, например, у импульсивного потребителя. Удовольствие приходит не от траты, а от накопления — от вида растущей цифры на счёте, от осознания, что «подушка безопасности» стала больше. Проблема в том, что этот дофаминовый цикл, как и любой другой, требует всё больших «доз»: сумма, которая вчера казалась достаточной, сегодня уже не успокаивает.

С точки зрения эволюционной психологии, стратегия накопления — одна из древнейших адаптивных стратегий. В условиях, когда ресурсы распределены неравномерно (сезонность, засухи, неурожаи), выживали те, кто умел запасаться впрок. Накопитель — наследник этой стратегии, только в современном контексте она нередко теряет адаптивность и превращается в источник страдания.

Что делать, если вы — Накопитель

1. Осознайте корень страха

Задайте себе вопрос: «Чего именно я боюсь?» Бедности? Беспомощности? Повторения детского опыта? Когда страх осознан — им легче управлять.

2. Определите «достаточно»

Сколько денег вам нужно, чтобы чувствовать себя в безопасности? Назовите конкретную цифру. Когда она достигнута — разрешите себе немного расслабиться. Важный момент: запишите эту цифру и пообещайте себе, что когда она будет достигнута, вы не станете автоматически её увеличивать.

3. Практикуйте «контролируемый риск»

Начните с малого: потратьте 5% дохода на что-то «необязательное», но приятное. Посмотрите, что мир не рухнул. Постепенно расширяйте зону комфорта.

4. Разделите деньги на категории

- Безопасность (подушка, страховки) — здесь можете копить сколько угодно

- Жизнь сейчас (путешествия, удовольствия) — здесь разрешите себе тратить

- Инвестиции (рост капитала) — здесь учитесь рисковать разумно

5. Работайте с тревожностью

Медитация, терапия, дыхательные практики. Тревога — это не реальность, это химия мозга. Её можно регулировать.

6. Помните: вы не сможете взять деньги с собой

Мрачно, но факт. Спросите себя: «Что я хочу вспоминать на смертном одре — как я копил или как я жил?»

7. Проведите «аудит страхов»

Выпишите все свои «а вдруг» на бумагу. Напротив каждого напишите: какова реальная вероятность этого события? Что конкретно вы будете делать, если оно произойдёт? Какой минимальный запас нужен, чтобы пережить этот сценарий? Часто оказывается, что запас уже давно превышает необходимый — а тревога осталась.

8. Назначьте «день траты»

Раз в месяц или раз в неделю — день, когда вы целенаправленно тратите деньги на себя или близких. Не на необходимое — а на приятное. Начните с малого: кофе в кафе, букет цветов, поход в кино. Со временем это перестанет вызывать тревогу.

Как взаимодействовать с Накопителем (если это ваш партнёр, коллега, родитель)

✅ Уважайте его потребность в безопасности — не высмеивайте, не называйте скупым

✅ Предлагайте компромиссы — «Давай откроем отдельный счёт для путешествий»

✅ Показывайте цифры и планы — Накопитель успокаивается, когда видит расчёты

✅ Не давите — резкие перемены вызывают панику

✅ Цените его надёжность — это действительно ценное качество

❌ Не обесценивайте его страхи — «Да брось ты, всё будет нормально!» не работает

❌ Не тратьте общие деньги без согласования — это предательство для Накопителя

❌ Не требуйте немедленных изменений — дайте время адаптироваться

Если вы партнёр Накопителя, помните: за его экономией стоит не жадность, а страх. Он не «зажимает» деньги — он защищает семью единственным способом, который знает. Лучшее, что вы можете сделать — не воевать с его стратегией, а помочь ему расширить репертуар: показать, что безопасность — это не только деньги в банке, но и отношения, здоровье, впечатления, навыки.

Накопитель и другие психотипы: точки напряжения и совместимость

Накопитель особенно остро конфликтует с людьми, для которых деньги — это средство самовыражения, удовольствия или власти. Импульсивный потребитель, живущий «здесь и сейчас», вызывает у Накопителя тревогу и раздражение. Рискованный предприниматель — ужас. Щедрый благотворитель — непонимание.

При этом Накопитель прекрасно ладит с такими же, как он, — но в паре двух Накопителей есть риск полного замораживания жизни: оба копят, оба боятся, оба ждут «подходящего момента», который так и не наступает.

Идеальный партнёр для Накопителя — это человек, который уважает его потребность в безопасности, но при этом мягко вытягивает его в настоящее. Не тот, кто говорит «расслабься и трать», а тот, кто говорит «давай запланируем эту поездку — вот расчёт, вот бюджет, вот наша подушка безопасности, которая никуда не денется».

Аркан Таро

Накопитель соответствует двум арканам: IV Император и IX Отшельник. Император — в аспекте защиты территории: стены, порядок, предсказуемость. Не власть над людьми, а контроль над пространством безопасности. Отшельник — в аспекте ухода от риска: фонарь освещает только ближайший шаг, осторожность, нежелание шагнуть в неизвестность. Общий архетип: Защитник Границ — тот, кто создаёт пространство, где мир предсказуем и безопасен.

Ступени посвящения Накопителя

Ступень 1. Спящий: копит из неосознанного страха, тревожится, не понимает почему. Говорит: «Я просто разумный человек.» Не видит, что «разумность» — рационализация глубинной тревоги.

Ступень 2. Разбуженный: впервые осознаёт — «мной движет страх. Я коплю не потому что разумный — а потому что боюсь.» Шок. Боль. Но начало.

Ступень 3. Наблюдатель: замечает тревогу в реальном времени. «Вот, я снова проверяю счёт. Третий раз за час. Ничего не изменилось. Но я не могу не проверить.» Видит паттерн — но не может остановить.

Ступень 4. Ученик: первые эксперименты. Потратил деньги на удовольствие — без «объективной необходимости». Чувство вины. Но выжил. Мир не рухнул. Пробует ещё.

Ступень 5. Практик: завёл «фонд удовольствий» — фиксированная сумма, которую нужно потратить. Первые месяцы мучительно, потом почти приятно. Начинает замечать теневого Свободного: мечтает бросить всё и уехать — и пугается этого желания.

Ступень 6. Исследователь тени: целенаправленно работает с теневым Свободным. Впервые позволяет себе «день без плана» — утром проснуться и спросить «чего я хочу?». Паника. Но к вечеру — странное ощущение покоя.

Ступень 7. Мастер себя: создаёт безопасность с удовольствием, не из паники. Может спонтанно потратить крупную сумму — и не мучиться. Может рискнуть — когда видит, что оправдано. Теневой Свободный — не враг, а советник: «А может, сегодня — не копить, а жить?» И Накопитель улыбается: «Да. Сегодня — жить.»

Ступень 8. Мастер ситуаций: видит тревогу других Накопителей и понимает их. Видит мотивы других типов — адаптирует коммуникацию. С Воином говорит о стратегии, с Творцом — о ресурсах для реализации идей.

Ступень 9. Мастер трансформации: создаёт пространство, в котором тревожные люди впервые чувствуют безопасность — и могут посмотреть на свой страх. Не учит «как копить» — а помогает понять «зачем ты копишь».

Ступень 10. Наставник: ведёт группу «Финансовая осознанность». Для новичков — прямые инструкции. Для продвинутых — вопросы: «Зачем тебе шестая подушка безопасности? Что ты на самом деле защищаешь?» Для мастеров — одно слово: «Живи.»

Ступень 11. Архитектор систем: создал систему финансового образования, которая учит не только копить, но и тратить осознанно. Система работает без него — тысячи людей строят здоровые отношения с деньгами по его методике.

Ступень 12. Хранитель: старик, который живёт просто, но излучает абсолютный покой. Прошёл через страх — и вышел с другой стороны. Деньги есть — но не они определяют его. Молодой Накопитель, сидя рядом с ним, впервые чувствует: «Можно не бояться. Мир не рухнет.»

Модусы Шута и Мистика у Накопителя

Шут-Накопитель: смеётся над собственной тревожностью. «Я только что проверил банковский счёт в пятый раз за час. Деньги всё ещё там. Кто бы мог подумать.» На низких ступенях — цинизм о деньгах как защита от страха. На высоких — мудрая самоирония, которая разряжает тревогу и помогает другим Накопителям увидеть абсурдность своих паттернов.

Мистик-Накопитель: интуиция в отношении денег и ресурсов. Чувствует потоки ресурсов — как рыба чувствует течение. «Не вкладывай туда. Не могу объяснить — но не вкладывай.» На низких ступенях — суеверие о деньгах, магическое мышление. На высоких — глубинное понимание того, что настоящая безопасность — внутри, а не в банковском счёте.

Накопитель — не диагноз и не приговор. Это стратегия, которая когда-то помогла выжить. Задача — не уничтожить её, а дополнить. Научиться не только готовиться к жизни, но и жить.

Обзор системы МТ-12 "Мотив Зодик"

Пост (2000 символов)

Накопитель: человек, который всю жизнь готовится жить

Три вклада в разных банках. Запас гречки на три месяца. Одна и та же работа двадцать лет. Знакомо?

Есть люди, для которых слово «стабильность» — не просто приятный бонус, а главный жизненный ориентир. Они не гонятся за впечатлениями или статусом. Их цель — защитить себя и близких от хаоса. Построить крепость. Заполнить её запасами. И никогда оттуда не выходить.

Это тип личности Накопитель — или Строитель безопасности.

Его внутренний голос звучит так: «А вдруг кризис? А вдруг уволят? А вдруг заболею?» Этот голос не замолкает, даже когда на счету уже лежит сумма, которой хватит на годы. Потому что дело не в деньгах. Дело в тревоге, которая поселилась внутри — часто ещё в детстве.

Бедность в семье. Родители, пережившие 90-е. Бабушка, помнящая войну. Или просто врождённая чувствительность к угрозам. Мозг однажды решил: мир опасен, расслабляться нельзя — и с тех пор не пересматривал это решение.

У Накопителя есть настоящие суперсилы: надёжность, дисциплина, умение планировать на годы вперёд. В кризис, когда все паникуют, он спокоен — у него есть подушка.

Но есть и тёмная сторона. Жизнь превращается в бесконечную подготовку к жизни. «Вот накопим миллион — поедем в отпуск». Накопили. Не поехали. Копят второй. Жена устала. Дети при первой возможности уехали из дома, где всё подчинено режиму экономии. А сам Накопитель в пятьдесят лет оглядывается назад и думает: «Я ведь мог бы...»

Скупость, страх перемен, упущенные возможности, конфликты с близкими, бессонница из-за «лишней» траты — всё это цена, которую платит человек, не сумевший отделить разумную осторожность от хронической тревоги.

Но выход есть. Можно научиться определять своё «достаточно». Разделить деньги на безопасность и жизнь. Практиковать маленькие контролируемые риски. И наконец разрешить себе не только готовиться к жизни — но и жить.

???? В полной статье — подробный психологический портрет Накопителя, нейробиология тревожного поведения, реальные примеры от Уоррена Баффета до бухгалтера Ивана Петровича, пошаговые рекомендации и советы для тех, кто живёт рядом с Накопителем. Читайте по ссылке.

Анонс поста (850 символов)

Накопитель: когда стабильность становится тюрьмой

Три вклада. Запас консервов. Одна работа на всю жизнь. И вечный страх, что всего этого не хватит.

Есть люди, которые строят жизнь как крепость. Копят, страхуются, контролируют каждую копейку. Со стороны — надёжные и ответственные. Изнутри — тревожные и скованные. Они всю жизнь готовятся жить, но момент «начать» так и не наступает.

Откуда берётся этот паттерн? Почему человек с хорошим доходом не может купить себе новое пальто? Почему накопленный миллион не приносит покоя — а лишь сдвигает планку тревоги?

В новом посте — о типе личности Накопитель: его суперсилы, его ловушки и путь к тому, чтобы наконец разрешить себе жить.

Читайте пост, а затем переходите к полной статье — там глубокий разбор с примерами и практическими рекомендациями

Перейти в Telegram канал школы "Стать профи"

Книга VI. СоответствияКнига Соответствий МТ-12: полные таблицы связей с Эннеаграммой (9 типов), архетипами Юнга (12 архетипов), соционикой (16 типов) и Аюрведой (3 доши). Каждая система — карта одной территории. М...

Книга VI. СоответствияКнига Соответствий МТ-12: полные таблицы связей с Эннеаграммой (9 типов), архетипами Юнга (12 архетипов), соционикой (16 типов) и Аюрведой (3 доши). Каждая система — карта одной территории. М... Книга II. ТеньКнига Тени — раздел системы МТ-12. Как формируется теневой тип, три свойства тени, 12 теневых пар, путь интеграции по ступеням, тень в бизнесе и в теле. Семь ошибок работы с тенью. Ваша подав...

Книга II. ТеньКнига Тени — раздел системы МТ-12. Как формируется теневой тип, три свойства тени, 12 теневых пар, путь интеграции по ступеням, тень в бизнесе и в теле. Семь ошибок работы с тенью. Ваша подав... Мотивационный резонансПочему рядом с определённым человеком вы способны на то, на что не способны в одиночку? Пять слоёв мотивационного резонанса — от биологии до со-творения. Три типа пар. Как теневой тип определ...

Мотивационный резонансПочему рядом с определённым человеком вы способны на то, на что не способны в одиночку? Пять слоёв мотивационного резонанса — от биологии до со-творения. Три типа пар. Как теневой тип определ... Путь как подготовка - Теория предназначенияПочему всё, что с вами происходило, — не случайность? Как профессии, отношения, кризисы и коллективы готовят к предназначению. Связь мотивационного типа с миссией. Практическое упражнение &la...

Путь как подготовка - Теория предназначенияПочему всё, что с вами происходило, — не случайность? Как профессии, отношения, кризисы и коллективы готовят к предназначению. Связь мотивационного типа с миссией. Практическое упражнение &la... 12 ступеней посвящения путь от Спящего к Хранителю в системе МОТИВЕРИКОНКак пройти путь от «мотив управляет мной» к «я управляю мотивом». 12 ступеней в четырёх кругах: Пробуждение, Обучение, Мастерство, Передача. Примеры для всех 12 типов. Связь...

12 ступеней посвящения путь от Спящего к Хранителю в системе МОТИВЕРИКОНКак пройти путь от «мотив управляет мной» к «я управляю мотивом». 12 ступеней в четырёх кругах: Пробуждение, Обучение, Мастерство, Передача. Примеры для всех 12 типов. Связь... 12 ступеней посвящения в системе МОТИВЕРИКОН (обзор)Как пройти путь от Спящего, который не видит свой мотив, до Хранителя, который стал живым воплощением пути. 12 ступеней посвящения в системе МТ-12 — не между типами, а внутри каждого. Четыре ...

12 ступеней посвящения в системе МОТИВЕРИКОН (обзор)Как пройти путь от Спящего, который не видит свой мотив, до Хранителя, который стал живым воплощением пути. 12 ступеней посвящения в системе МТ-12 — не между типами, а внутри каждого. Четыре ... Психотипы МОТИВЕРИКОН и Старшие Арканы Таро. Психологическая связьКарл Юнг считал Таро набором архетипов — универсальных паттернов психики. Система МТ-12 построена на тех же архетипах, но переведённых на язык мотивации. Разбираем глубинные связи каждого из ...

Психотипы МОТИВЕРИКОН и Старшие Арканы Таро. Психологическая связьКарл Юнг считал Таро набором архетипов — универсальных паттернов психики. Система МТ-12 построена на тех же архетипах, но переведённых на язык мотивации. Разбираем глубинные связи каждого из ...